Investire quando il mondo fa paura.

Data pubblicazione: 17 marzo 2026

Autore:

In questi giorni, basta aprire un quotidiano o scorrere le notizie sullo smartphone per sentirsi sopraffatti: i venti di guerra in Medio Oriente, le tensioni tra le grandi potenze e l'incertezza sui prezzi dell'energia sembrano ridisegnare ogni giorno i confini della nostra sicurezza. È del tutto naturale, di fronte a un equilibrio globale che appare sempre più fragile, provare il desiderio di fermarsi e 'aspettare che le acque si calmino' prima di prendere decisioni per il proprio patrimonio.

C'è però una parola che è tornata a infestare il dibattito pubblico con la forza di un dogma religioso: inflazione. Non si tratta più di una variabile astratta per banchieri centrali, ma di una ferita aperta nella quotidianità di ognuno. La percepiamo nel carrello della spesa che si svuota mentre il conto si gonfia, nelle bollette che pesano come macigni e in quel pieno di carburante che oggi, per usare un’espressione brutale ma onesta, "costa un rene".

C’è un aspetto profondamente irritante nel comportamento dei prezzi: la loro asimmetria temporale. Salgono con la rapidità di un razzo al minimo sospetto di crisi, ma quando l'emergenza rientra, la loro discesa segue il tempo di un adagio lentissimo, se non addirittura un "non pervenuto". Questa dinamica alimenta una preoccupazione costante, un rumore di fondo che i talk show trasformano in panico geopolitico. Ma è proprio qui, in questo clima di perenne allarme, che si consuma il vero dramma finanziario: la paralisi. Molti risparmiatori scelgono di "restare alla finestra", convinti che aspettare la fine della tempesta sia un atto di prudenza. In realtà, è un atto di auto-sabotaggio.

La cronologia del terrore (che non ha fermato i mercati)

Se cercate il momento perfetto per investire, smettete di cercare: non esiste. O meglio, la storia ci insegna che esiste sempre un ottimo motivo per non investire. Se aveste aperto il giornale in un giorno qualsiasi degli ultimi trentacinque anni, avreste trovato titoli pronti a giustificare il vostro terrore.

Eppure, la realtà dei numeri schiaffeggia la nostra percezione emotiva. Osserviamo i fatti: chi avesse avuto il coraggio razionale di investire 1.000€ nel 1990 — l’anno dell’invasione del Kuwait e della recessione USA — oggi, alla fine del 2025, si ritroverebbe con un capitale di 14.526€.

Questo risultato non è stato ottenuto in un giardino di rose, ma attraversando tre decenni di puro caos:

• 1991-1993: Guerra del Golfo e conflitto in Jugoslavia.

• 2001-2003: L’undici settembre e l’invasione dell’Iraq.

• 2008-2012: Il crac di Lehman Brothers e la crisi del debito europeo che ha minacciato la sopravvivenza stessa dell’Euro.

• 2020-2022: Una pandemia globale seguita dallo shock del conflitto Russia-Ucraina.

• 2024-2025: Il recente crollo della Borsa di Tokyo (-12,4% in un solo giorno) e le turbolenze delle nuove guerre commerciali post-"Liberation Day".

Nonostante questo bollettino di guerra ininterrotto, il mercato ha continuato a produrre valore. La ricompensa è andata a chi ha saputo distinguere il rumore della cronaca dalla sostanza dell'economia.

"Investire significa partecipare alla crescita delle imprese che, nonostante crisi o guerre, continuano a innovare e creare valore."

Il costo invisibile dell’inerzia: Il caso Italia

Mentre ci preoccupiamo delle oscillazioni quotidiane, un nemico silenzioso divora il nostro patrimonio. È il "costo del non investire", una tassa sull'inerzia che non compare nell'estratto conto ma che è spietata nei risultati.

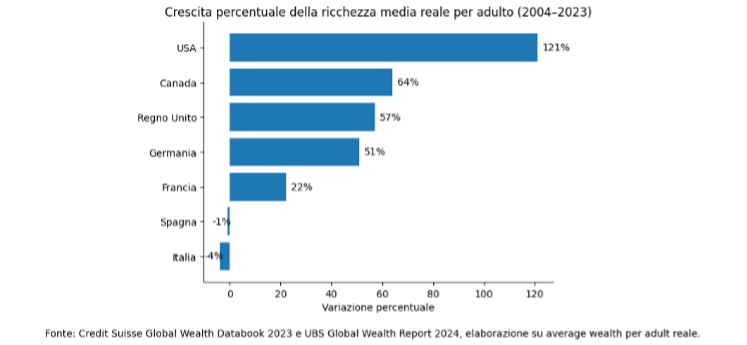

Il confronto internazionale sulla crescita della ricchezza media reale per adulto (2004-2023) è una sentenza di fallimento per la nostra cultura finanziaria:

• USA: +121%

• Germania: +51%

• Francia: +22%

• Italia: -4%

Questo -4% non è un accidente della storia, ma la conseguenza matematica di una miopia finanziaria sistematica. In Italia, la ricerca ossessiva di una "protezione immediata" ha spinto le famiglie a rifugiarsi nella liquidità e in strumenti a breve termine. Abbiamo preferito il conforto emotivo del denaro fermo sul conto alla razionalità della partecipazione alla crescita globale. Il risultato? Mentre il resto del mondo cavalcava l'innovazione, il patrimonio italiano si erodeva sotto i colpi dell'inflazione e di un’allocazione inefficiente. La "sicurezza" che abbiamo cercato è diventata la certezza del nostro impoverimento.

--------------------------------------------------------------------------------

Attraversare la paura: La lezione di Cesare Pavese.

La finanza non è un esercizio algebrico, è una sfida psicologica. La paura è un istinto evolutivo che ci salva la vita davanti a un pericolo fisico, ma che distrugge il nostro futuro quando applicata ai mercati. Ci spinge a evitare l'incertezza, ignorando che l'incertezza è l'unica costante della vita e dell'economia.

Per uscire da questo vicolo cieco, dobbiamo fare nostra la riflessione di Cesare Pavese:

"Non ci si libera di una cosa evitandola, ma soltanto attraversandola."

Oggi il risparmio italiano è spaccato in due. Da una parte, una minoranza consapevole che ha capito che l'incertezza va "attraversata" con strategie di lungo periodo e un’asset allocation rigorosa. Dall'altra, la maggioranza che resta immobile sulla sponda, aspettando un "momento perfetto" che la storia ha già dimostrato essere un'illusione ottica.

La scelta inevitabile

L'inflazione non è un temporale passeggero; è una caratteristica strutturale del sistema economico. Il denaro, per sua natura, è destinato a perdere potere d'acquisto. In questo scenario, l'astensione non è una posizione neutrale: restare fermi è una decisione attiva di perdere ricchezza.

Il mondo reale non si ferma davanti alle crisi energetiche o alle tensioni geopolitiche; continua a innovare, produrre e generare profitti. Potete scegliere di essere spettatori ansiosi di questo processo o partecipanti attivi della sua crescita. Non esiste una via di mezzo, non esiste un rifugio che non sia, nel lungo termine, una trappola.

La domanda che resta è brutale nella sua semplicità:

Tu da che parte stai? Perché "tertium non datur"!

Eugenio Vicari - Consulente finanziario e patrimoniale

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Lungotevere Michelangelo, 9A

00166, Roma

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Eugenio Vicari e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.